2023全球半導(dǎo)體大勢預(yù)測:七大分析機構(gòu)數(shù)據(jù)大比拼

2023全球半導(dǎo)體大勢預(yù)測:七大分析機構(gòu)數(shù)據(jù)大比拼

來源: 愛集微

據(jù)semiwiki報道,根據(jù)世界半導(dǎo)體貿(mào)易統(tǒng)計組織(WSTS)的數(shù)據(jù),2022年全球半導(dǎo)體市場規(guī)模為5735億美元,比2021年增長了3.2%,與2021年的26.2%相比顯著放緩。Semiconductor Intelligence跟蹤半導(dǎo)體市場增長預(yù)測,并為年度最準確的預(yù)測頒發(fā)虛擬獎。評判范圍是從上一年11月到WSTS發(fā)布1月數(shù)據(jù)(通常在3月初)之前公開發(fā)布的預(yù)測。2022年的獲獎?wù)呤菍iT研究半導(dǎo)體市場的Objective Analysis,他們在2021年12月發(fā)布了6%的預(yù)測。IDC在2021年9月的預(yù)測更接近4%,WSTS在2021年11月預(yù)測增長8.8%,排名第二。包括Semiconductor Intelligence做出的預(yù)測在內(nèi),其他大多數(shù)在2022年3月之前對2022年增長率做出的預(yù)測都超過了10%。

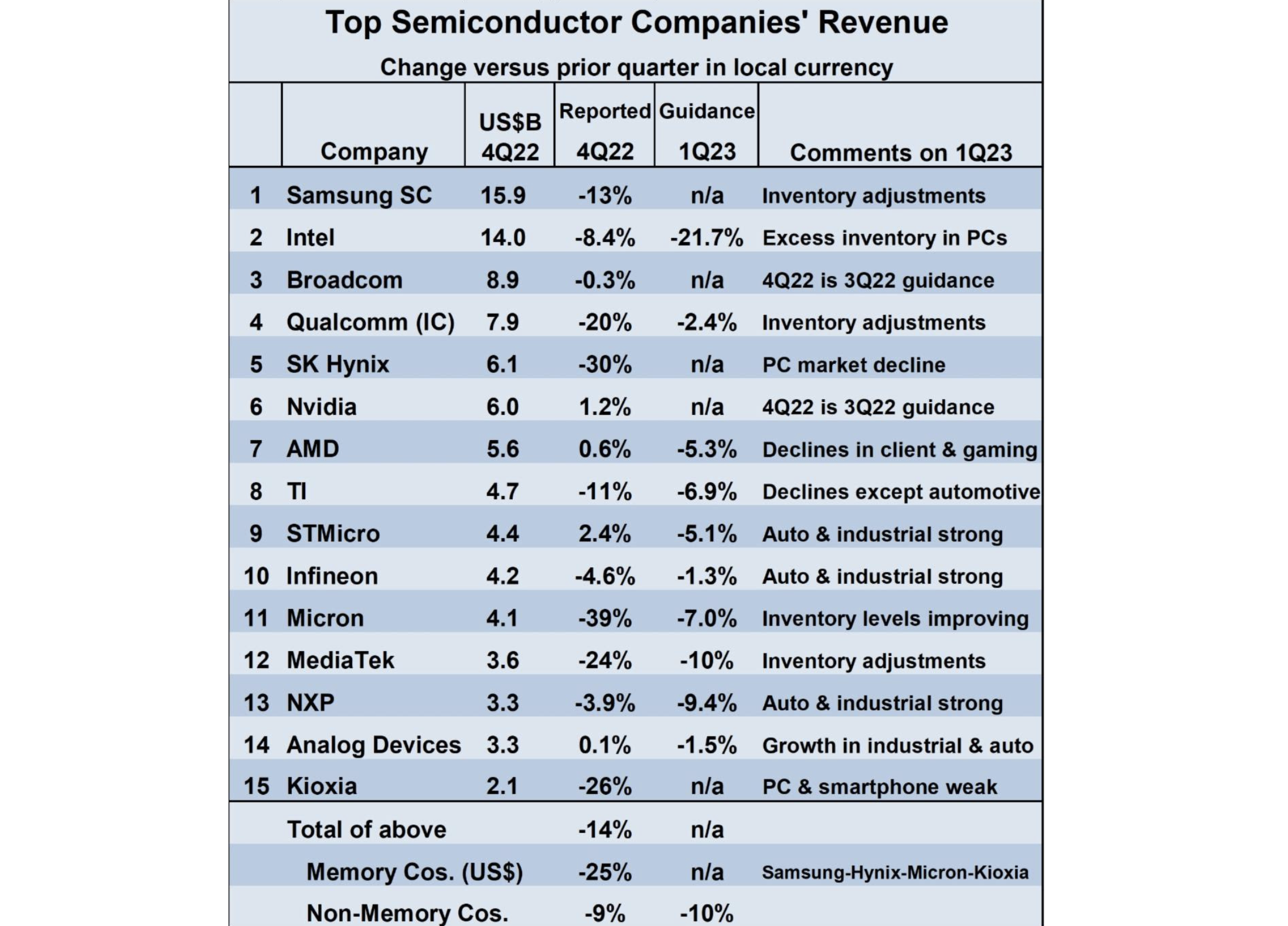

2023年前景如何?前15大半導(dǎo)體供應(yīng)商在2022年第四季度的收入比在2022年第三季度下降了14%。降幅最大的是存儲器公司,下降了25%。非內(nèi)存公司下跌9%。15家公司中有4家的收入略有增長,增幅從0.1%到2.4%不等,分別是英偉達(Nvidia)、AMD、意法半導(dǎo)體和ADI。

2023年第一季度,頂級公司的前景普遍黯淡。半導(dǎo)體行業(yè)通常在每年第一季度疲軟,但大多數(shù)公司預(yù)計2023年第一季度將弱于正常水平。提供2023年第一季度收入報表的九家非內(nèi)存公司的加權(quán)平均跌幅為10%,九家公司均預(yù)計會出現(xiàn)下滑。英特爾最為悲觀,預(yù)計跌幅達22%。多家公司將庫存調(diào)整列為致使前景黯淡的關(guān)鍵因素,尤其是在個人電腦(PC)和智能手機終端市場。

汽車和工業(yè)是唯一的亮點,五家公司在其中一個或兩個領(lǐng)域都看到了強勁的需求。

內(nèi)存公司在2022年第四季度收入下降13%至39%,也許會迎來復(fù)蘇。美光科技預(yù)計其2023年第一季度的收入將下降7%,而2023年第四季度的收入下降39%。美光認為本季度的庫存水平有所改善。其他內(nèi)存公司——三星(Samsung)、SK海力士(SK Hynix)和鎧俠(Kioxia)——提到了持續(xù)的庫存調(diào)整和疲軟的終端市場,但沒有提供2023年第一季度的收入報表。

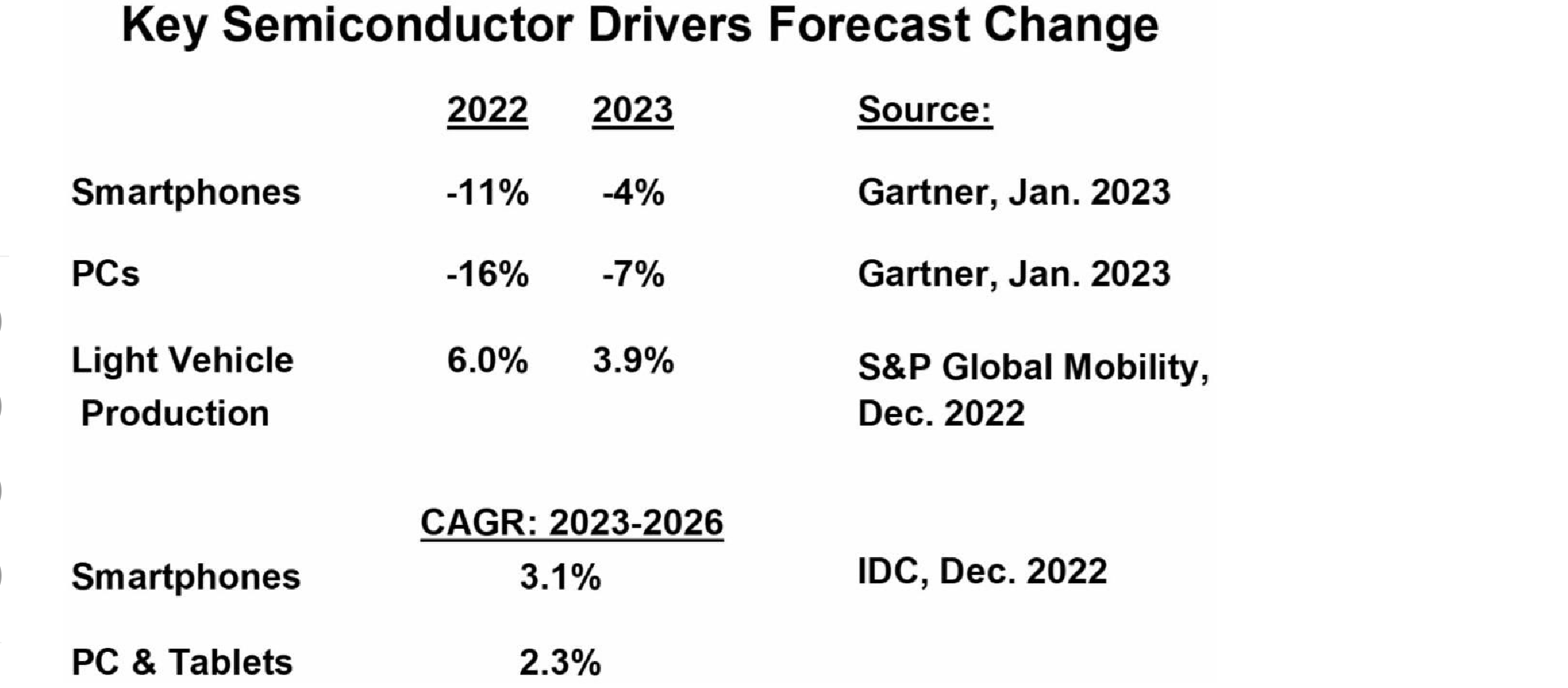

2023年全年,半導(dǎo)體市場肯定會下滑,但下滑的幅度取決于庫存何時恢復(fù)正常,以及電子設(shè)備的整體需求如何。Gartner發(fā)布的數(shù)據(jù)顯示,2023年智能手機和PC的出貨量將下降,但降幅明顯低于2022年。智能手機出貨量2022年下降11%,2023年預(yù)計下降4%。PC出貨量2022年下降16%,2023年預(yù)計下降7%。PC和智能手機的前景長期呈低個位數(shù)增長。IDC預(yù)測2023年至2026年智能手機的復(fù)合年增長率(CAGR)為3.1%,PC和平板電腦的復(fù)合年增長率為2.3%。

汽車產(chǎn)量將繼續(xù)增長,但增速略有放緩。S&P Global Mobility預(yù)計2023年輕型汽車產(chǎn)量將增長3.9%,而2022年為6.0%。S&P預(yù)計半導(dǎo)體供應(yīng)情況將影響其2023年上半年的生產(chǎn),但需求約束在2023年下半年的影響應(yīng)該更大。

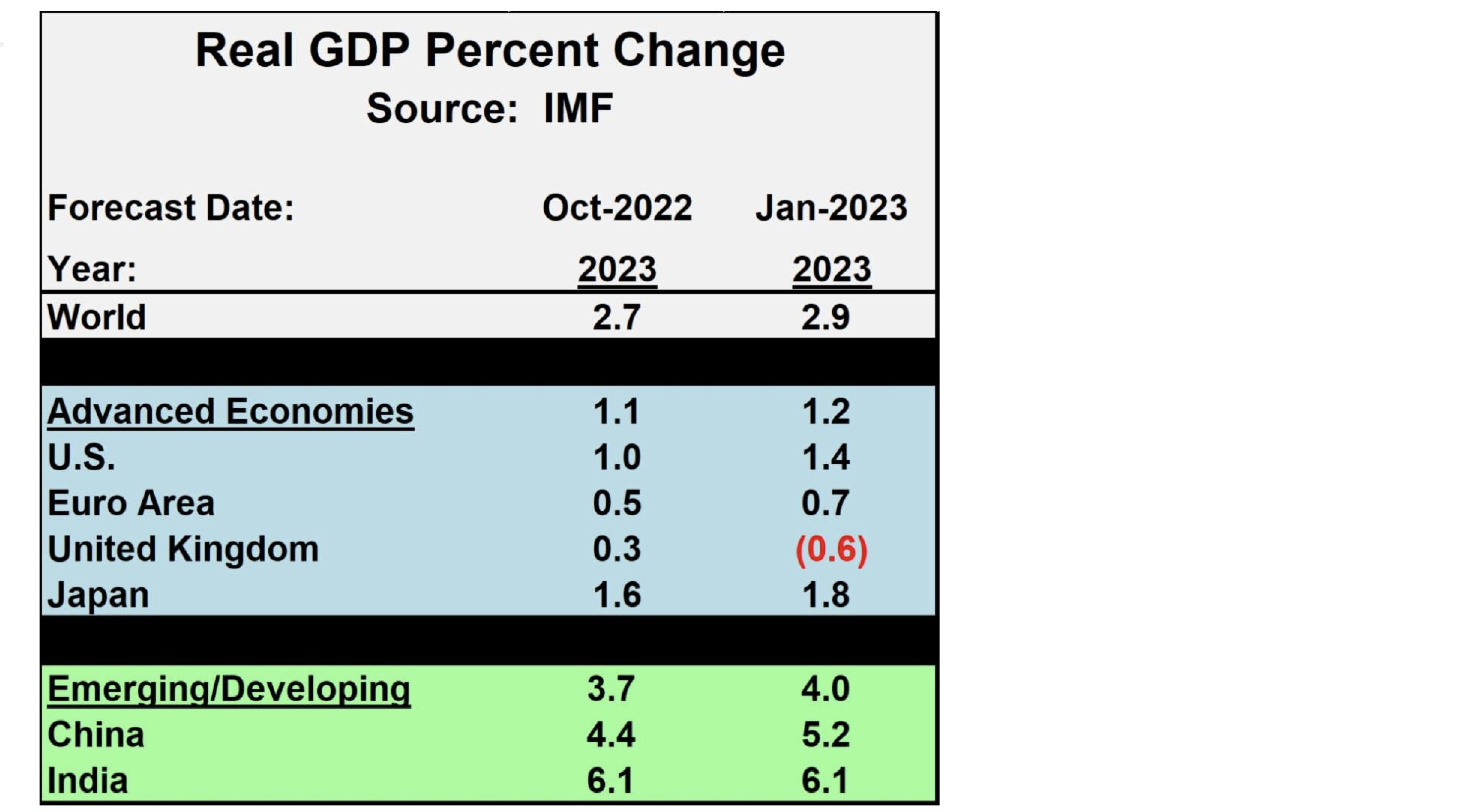

過去幾個月,全球經(jīng)濟前景略有改善。2023年1月國際貨幣基金組織(IMF)預(yù)測2023年全球GDP將增長2.9%,比其在2022年10月預(yù)測的2.7%有所提升。發(fā)達國家經(jīng)濟整體預(yù)計增長1.2%,高于10月份的1.1%,其中美國的增長前景從1.0%提高至1.4%。大多數(shù)發(fā)達國家的經(jīng)濟在1月份的預(yù)測中有所改善,但英國除外,目前預(yù)計將下降0.6%。新興和發(fā)展中國家經(jīng)濟整體預(yù)計增長4.0%,高于10月份的3.7%。最大的變化發(fā)生在中國,目前預(yù)計隨著經(jīng)濟全面重啟,中國經(jīng)濟將增長5.2%,高于10月份的4.4%。

2023年發(fā)生經(jīng)濟衰退的風險正在降低。Citi Research在1月份表示,2023年全球經(jīng)濟衰退的風險約為30%,低于此前預(yù)測的50%。本月初,高盛(Goldman Sachs)認為2023年美國發(fā)生經(jīng)濟衰退的可能性為25%,低于此前預(yù)測的35%。

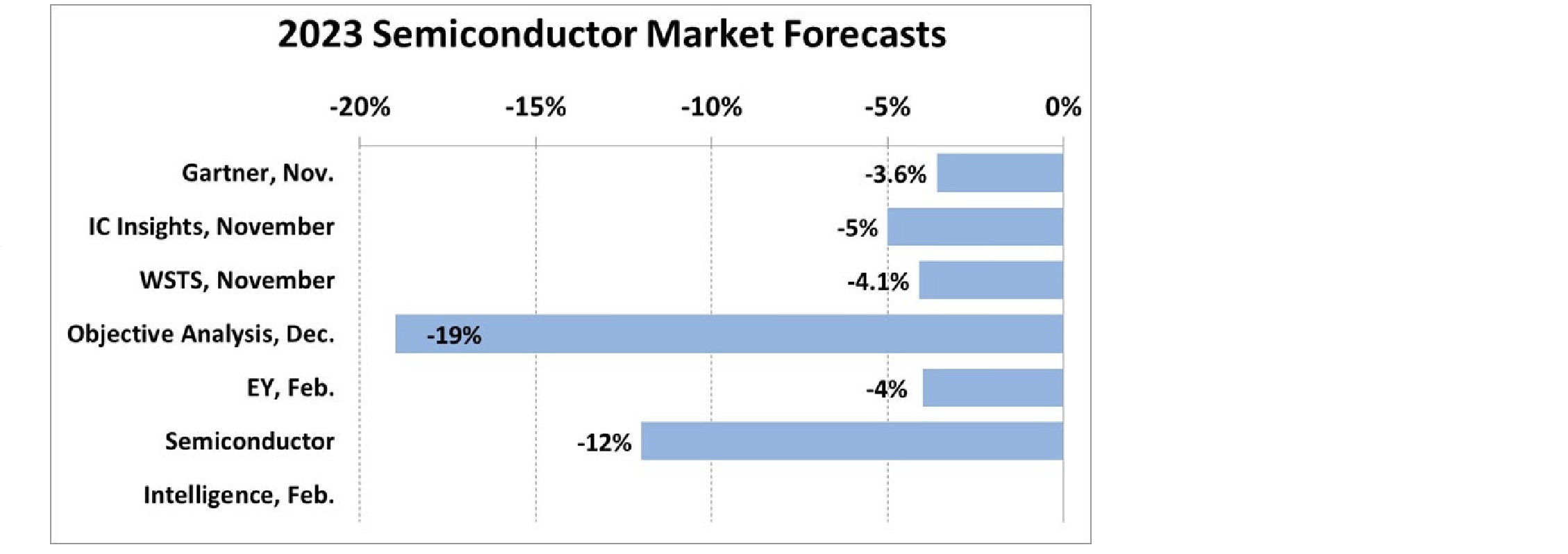

全球半導(dǎo)體市場于2022年下半年比上半年下滑10%,2023年第一季度預(yù)計比2022年第四季度下降約10%,因此2023年全球半導(dǎo)體市場下滑不可避免。下降的嚴重程度取決于2023年復(fù)蘇何時開始。Gartner、IC Insights、WSTS和EY預(yù)計下降的幅度在4%到5%之間,這意味著從2023年第二季度開始健康復(fù)蘇。Objective Analysis(預(yù)測大賽2022年獲勝者)預(yù)計2023年將下降19%。他們預(yù)計DRAM市場將下降45%,終端市場緩慢增長。